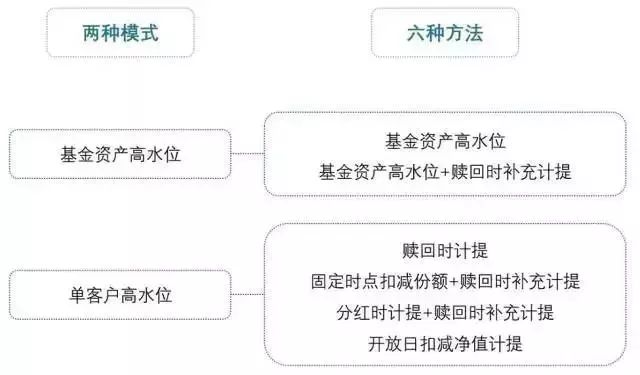

私募基金业绩报酬计提的两种模式六种方法

基金业绩报酬,主要是为了激励基金管理人更好的运作基金,为投资者创造更多的投资收益。

那么,如何在保护委托人利益的前提下,合法、合理、合情的设置私募基金的业绩报酬计提方案呢?

目前,国内较为常见的业绩报酬计提类型分为:两种模式(基金资产高水位模式、单客户高水位模式)共计六种方法。

两种模式六种方法

在介绍之前,首先要了解清楚几个重要概念:计提日、计提概率和计提方式。

计提日

计提日是指实际计算、提取业绩报酬的日期。一般而言,合同条款设置的计提日包括开放日、赎回日、分红日、清算日。

1、开放日计提

开放日是指基金在合同条款约定的,可以进行申购、赎回的具体时间。在开放日提取业绩报酬,一般要求开放日的基金净值创新高,若未创新高,管理人则不能提取业绩报酬。例如基金持有人以1元价格买入某只基金,第一个开放日时,基金净值上涨到1.2元,则管理人每份基金可以提取(1.2-1)*20%=0.04元的业绩报酬,第二个开放日,基金净值下跌到1.1元,由于没有超过上一开放日1.2元的净值,因此该开放日不能提取业绩报酬。

2、赎回日计提

赎回日计提的业绩报酬与产品期间的净值波动无关,只与持有人最终获得的超额收益有关。在持有人赚取超额收益的情况下,管理人按照超额收益的部分一次性提取一定比例的业绩报酬。例如基金持有人以1元买入,1.5元时赎回,合同约定将投资报酬中超出20%的部分作为业绩计提基准,则提取的业绩报酬为每份(1.5-1.2)*20%=0.06元。

赎回日提取对投资者而言是在有超额的情况下才提取,这对投资者而言是一种乐意接受的方式。

3、分红日提取

在基金净值创新高后,基金管理人可以向投资者进行分红,同时约定提取分红份额中的一定比例作为业绩报酬。合同可以约定在净值达到一定高度后可进行分红,也可由管理人指定日期进行分红。因此,分红的主动权掌握在管理人手中。

4、清算日提取

清算日计提是指在基金终止时计提业绩报酬。清算日计提的业绩报酬与产品期间净值波动无关。例如封闭式基金,在产品到期后则进行清算,一般按总收益率扣除基准收益率后的20%作为管理人的业绩报酬。

需要注意的是,基金合同条款中约定的业绩报酬计提日,可以同时包括开放日、赎回日和分红日、清算日中的一种或几种。

计提概率

计提频率即业绩报酬多久计提一次。一般来说,计提频率有1个月1次,1个季度1次,半年1次,1年1次等。

然而,尽管合同约定的计提频率是规律的,实际计提情况却并不具有规律性。同时,计提频率会影响到管理人提取业绩报酬的数额多少。

举例说明:若“XX1号私募投资基金”1月份成立,6月份时净值上涨到1.5元,计提频率为半年一次的话,管理人每份提取(1.5-1)*20%=0.1元的业绩报酬,然而,若“XX1号私募投资基金”下半年净值跌至0.8元,则下半年无业绩提取。同一只基金,若合同设置的计提频率为1年一次,这一年净值从1元跌至0.8元,则该管理人不能从中提取业绩报酬。

由此可见,同一只基金,计提频率不同管理人所提取的业绩报酬也不同。计提频率过高,则不利于投资者。目前市场上按月计提是比较主流的计提频率。

计提频率高可以鼓励管理人持续投入更多的精力管理基金,但同时也可能会滋生管理人为获取业绩报酬短期将基金净值做高的行为,造成基金净值波动过大的情况发生。

计提方式

私募基金行业提取业绩报酬方式分为两种,一种是净值法,又称金额法;另外一种是份额法。

1、净值法

即基金份额累计净值在每个业绩报酬计提日创造新高时,以扣减该笔投资份额净值的方式收取约定比例的业绩报酬,投资者持有的份额数不变。

例如:“XX1号私募投资基金”发行时的净值是1元,一段时间后涨到1.2元,投资者X购买了100万份,那么管理人按照超额收益(1.2-1=0.2元),提取20%作为业绩报酬,每份基金会收获0.2*20%=0.04元。此时,投资者X的总资产为(1.2-0.04)*100万份=116万元。

2、份额法

即基金份额累计净值在每个业绩报酬计提日创造新高时,以扣减该笔投资一定份额的方式收取约定比例的业绩报酬,产品的净值不变。

继续沿用上面的例子:“XX1号私募投资基金”发行时的净值是1元,一段时间后涨到1.2元,投资者X购买了100万份,此产品单位净值不变依旧是1.2元,但是投资者X的份额会减少,减少的份额为0.04/1.2*100=3.33份,于是投资者X的总资产为:1.2*(100-3.33)=116.004万元。

由于投资者的投资收益=份额×净值,因此不论是降低净值还是减少份额,最后的收益都是一样的。净值法和份额法的提取方法对于投资者而言本质上没有优劣之分。

目前私募行业更为流行净值提取法,净值法更为直观,方便投资者理解。因为业绩报酬提取后,直观的显示为净值下降,投资者持有的份额保持不变,因此投资者可以直接参考净值核算自己的收益情况;而份额法下,业绩提取后净值不发生变化,投资者持有的份额在缩小,份额缩小具有一定的隐蔽性,会给投资者造成净值虚高的假象。

六种计提方法

1、基金资产高水位

将历史每个业绩报酬计提基准日的基金份额净值进行比较,选取最高线作为“历史高水位线”。如最新一期基准日基金份额净值创新高,则取其与“历史高水位线”之差为计算标准计提业绩报酬;如最新一期基准日基金份额净值未创新高,则不计提。

优势:传统资产高水位方法来源于国外对冲基金的绩效条款,追求绝对收益。计提理念为“业绩创新高”,计提方式简单易懂。

问题:当投资者以低于历史高水位的申购价格进来时,管理人无法提取申购价格到历史高水位之间的收益所对应的业绩报酬,因而此部分投资者享受了额外优惠的业绩报酬。此计提方式的计提对象为基金资产,不能区分不同时间点进来的投资者的个性化情况,因此不适用于针对单个客户有业绩比较基准的情形或针对单个客户按年化收益率分段计提等情形。

2、 基金资产高水位+赎回时补充计提

在“基金资产高水位”加上“赎回时查漏补缺”的方法,在开放日(包括临时开放日)采用基金资产高水位模式计提业绩报酬,当某个投资者赎回时检查是否有应提未提的情况,如有则进行补提。

优势:该方法通过赎回时补提业绩报酬,解决了传统资产高水位对低位进来的投资者无法计提业绩报酬的情况。

问题:对于份额净值回落时申购进来的份额,若后续未出现份额净值超过历史高水位线的情况,管理人只有在该份额赎回时才能计提业绩报酬,期限较长。由于基金资产高水位部分由基金会计扣减份额净值计算,赎回时补充计提部分由管理人委托份额登记机构计算,计提的准确性需要双边衔接好来确保,对运营能力要求较高。

3、单客户高水位+赎回时计提

在赎回时按照单客户高水位进行计算的一种计提业绩报酬的方法。此计提方式对单客户单笔申购份额赎回日和申购日之间的累计收益为基准计提业绩报酬。

优势:对投资者较为公平,且原理简单易懂。

问题:在该方法下的存续期内,管理人无法对所有投资者提取业绩报酬,仅能对赎回的份额提取,主要适用于存续期较短年限(如3年以内)的基金,但由于投资者选择赎回时点的不可预见性,因而采用此方法可能会影响管理人存续期业绩报酬的提取。

4、单客户高水位+固定时点扣减份额+赎回时补充计提

在赎回时计提的基础上,增加固定时点的计提频率,并通过扣减份额的方式实现固定时点计提的组合计提方法。

优势:解决管理人无法在存续期计提业绩报酬的弊端,约定固定时点时通过扣减投资者份额,维持基金份额净值不变的方式计提业绩报酬。

考虑了管理人定点计提业绩报酬的需求,同时在该方法下基金份额净值的曲线较为平滑,波动较小。

问题:固定时点只能约定在每年的某些固定时点计提,通常在固定开放日或按季、按年计提,临时开放日不计提。如果定期扣减份额与开放申购不同步,管理人收取业绩报酬的时间与投资者实现投资收益的时间存在先后,在市场下跌时容易导致投资者不满。

扣减份额这一方式与扣减净值相比,虽然实效相同,但并未得到多数投资者和部分销售机构的充分理解及广泛接受。

5、单客户高水位+分红时计提+赎回时补充计提

在赎回时计提的基础上,增加分红时点的计提时点,并通过扣减分红金额的方式实现分红时点计提的组合计提方法。

优势:和“固定时点扣减份额+赎回时补充计提”方法类似,该方法通过分红时计提解决管理人无法在存续期计提业绩报酬的顾虑,相较固定时点扣份额方式更容易让投资者理解和接受。

问题:该方法下的分红方式通常设置为现金分红,投资者实际拿到的分红款(或红利再投款)可能少于分红公告中的份额分红(扣留部分作为业绩报酬归管理人所有),容易造成投资者误解。

6、单客户高水位+单客户开放日扣减净值计提

通过在开放日扣减投资者每笔投资份额净值的计提方法。具体而言,是通过扣减每个投资者每笔申购份额的期末份额净值的方式计提业绩报酬,经计提后的每笔申购份额的期末资产份额净值各不相同。不同时间进来的每笔投资申购价格都为1.00,对每个投资者的每笔投资份额按照时间段分别计算业绩报酬。

优势:针对每个的具体情况投资人计提,能满足管理人开放日计提全体投资者业绩报酬的需求。

问题:该方法下会出现每个投资者不同时间的投资会获取到多个不同净值的情况。计提方式较为复杂,且由于不同时间参与的份额产生不同的份额净值,投资者难于理解和评估基金的整体业绩表现。